Ünite 5- Finansal Planlama ve Kontrol

Finansal Planlama

Finansal yönetimin temel amacı, işletmenin değerini maksimum kılacak kararlar almasıdır. Bu amaca nasıl ulaşacağının ortaya konmasına işletme stratejisi denir. İşletmelerde yatırım ve finansman stratejisi olarak iki temel stratejiden söz edilir.

Yatırım Stratejisi: Sabit varlıkların yönetimine yapılan yatırım harcamalarıdır. Yatırım yapılırken risk ve getiri dikkate alınır. Riski düşük getirisi yüksek olan yatırımlar tercih edilir. İşletme sermayesi yatırımlarının kararları da yatırım stratejisi içerisindedir.

Finansman stratejisi: İşletmelerin ihtiyaç duyduğu fonların ve bu fonların kaynaklarının belirlenmesidir. Bunun için finansal plana ihtiyaç duyulur.

Finansal planlama ile işletme için optimal bir likidite durumu oluşturularak işletmenin yükümlülüklerini yerine getirebilmesi için sürekli olarak elinin altında likit varlıklar bulundurması, yani likidite durumunu koruması sağlanabilir.

Finansal Planlama Süreci

- Gelir ve giderlerin önceden tahmin edilmesi

- Finansal yönden alternatif planlar hazırlanır.

- Her bir alternatif planın olanakları, işletmeye getiri götürüleri incelenir.

- Optimal seçenekler belirlenir.

- Karar verme aşaması

Finansal planlamada en önemli unsur bütçe hazırlanmasıdır.

Bütçeler; esas itibariyle işletmenin detaylı olarak hazırlanan yatırım ve finansman planlarıdır.

Bütçeleme iki bölümde incelenir bunlar;

- Kısa süreli bütçeleme; faaliyet bütçelemesidir.

- Uzun süreli bütçeleme; uzun vadeli planlamadır.

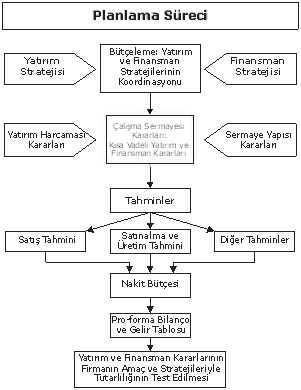

Yukarıdaki finansal planlama sürecinden de izlenebileceği gibi, finansal planlar işletmenin yatırım ve finansman stratejilerinin öncelikli olarak belirlenmesini gerektirir. İşletmenin belirlenen stratejik planlarının bütçeleme ile koordinasyonu sağlanarak, stratejiler doğrultusunda işletmenin; yatırım, çalışma sermayesi ve sermaye yapısı kararları alınır.

İşletmenin gelecek dönemi için; satış, satınalma, üretim ve diğer tahminleri yapılır ki, bu tahminler nakit bütçesi, proforma bilânço ve gelir tablosunun oluşturulmasına yardımcı olur. Son olarak elde edilen bu tablolar yardımıyla da işletmenin stratejileri ile yatırım ve finansman kararlarının birbirleriyle tutarlılığı test edilir.

İşletmelerde Planlama ve Bütçeleme İlkeleri

Bütünlük İlkesi: Bir işletmede ödeme ve tahsilâta yol açan tüm olayların bütçe hazırlanırken dikkate alınması gerekir.

Birlik İlkesi: Tüm sorumluluk ve kar merkezleri için hazırlanan bütçelerin bir ana bütçede toplanmasıdır.

Şeffaflık İlkesi: Bütçeler ilgilenenlerin gerekli bilgileri kolayca alabileceği şekilde hazırlanmalıdır. Bütçeler işletme çalışanlarını belirlenen hedeflere ulaşmada motive etmelidir.

Kesinlik İlkesi: Planlanan faaliyetler ve gelecekteki nakit giriş ve çıkışların gerçekçi varsayımlara dayanmasıdır. Kesinlik ilkesine uyulmaması işletmelerde yapılan planlama ve bütçeleme uygulamalarının başarısını olumsuz etkiler.

Uzmanlaşma İlkesi: Ödeme ve tahsilâtların türlerine ve kaynaklarına göre kesin bir biçimde belirlenmesidir. Bununla hangi finansal araçların hangi sorumluluk ve kar merkezlerine aktığı hangi amaçlarla kullanıldığı belirlenebilmelidir.

Dönemsellik ilkesi: Bütçe periyodik olarak düzenlenmelidir. (Günlük, haftalık, aylık, üç aylık, altı aylık, yıllık vb.)

İktisadilik İlkesi: Bütünlük, kesinlik ve uzmanlaşma ilkelerinin sınırsız uygulanması, bütçelerin kesinlik ve güvenilirliğini artırırken maliyetleri de artırır. Bu nedenle bu nedenle maliyet ve yararların dengelenmesi gerekir.

İşletmelerde Uzun Süreli Finansman Gereksinimin Saptanması

İşletmeler gelecekte ortaya çıkabilecek fon ihtiyaçlarının tahmini için, uzun dönemli planlama faaliyetlerinde proforma (tahmini) tablolardan, kısa süreli finansal planlamada ise bütçelerden yararlanır.

Proforma Tablo: Belirli bir tahmin süresi sonunda işletmenin finansal tablolarının nasıl oluşacağını gösterir.

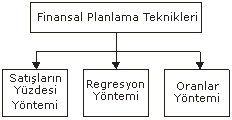

Finansal Planlama Teknikleri

Finansal planlamada en fazla kullanılan yöntemler;

1. Satışların Yüzdesi Yöntemi

Finansal tablolarda yer alan çeşitli kalemler arasında yüzdesel bir ilişkinin olduğunu varsayan finansal planlama tekniğidir. Bu ilişkiden ve geçmiş yıllarda oluşmuş bilanço ve gelir tablosu bilgilerinden proforma tabloları hazırlayan bir yöntemdir.

Bu yöntemde tüm kalemler “Net Satışlar” tutarına göre hesaplanır. Bu yüzden satışların doğru tahmin edilmesi çok önemlidir.

Bilançoda yer alan satışlarla doğrudan ilişkili kalemler belirlenir. Geçmiş yıl bilançoları kullanılarak satışlarla bu kalemler arasındaki ilişki yüzdesel olarak hesaplanır.

Bilançonun aktif tarafında satış hacmi ile kasa, alacaklar, stoklar arasında doğrudan bir ilişki kurulurken, peşin ödenmiş giderlerle sabit varlıklar arasında aynı ilişkiyi kurmak zordur. Satışlarla sabit varlıklar arasında üretim kapasitesini artırmak gerektiğinde doğrudan ilişki kurulabilir.

Pasif tarafta ise kısa vadeli borçlarla satışlar arasındaki ilişki kurulabilir.

Genelde bir yıl ve daha kısa zamanı içeren tahminlerde kullanılan bir yöntemdir.

2. Regresyon Yöntemi

Bu yöntemde satışlarla doğrudan bağlantılı bilanço ve gelir tablosu kalemleri arasındaki ilişki araştırılır. Ancak bunun için 5 – 6 yıl gibi uzun süreli finansal tablo bilgileri kullanılır.

Bilanço kalemlerinin satışların bir fonksiyonu olarak ele alındığı, bilanço kalemlerinin bağımlı, satışların bağımsız değişken olarak kabul edildiği ve bunlar arasındaki geçmiş yıllardaki ilişkilerden hareketle gelecek yılların bilanço değerlerinin saptandığı yöntemdir.

3. Oranlar Yöntemine

Özellikle yeni kurulmuş işletmelerde geçmişe ilişkin verilerin olmayışı nedeniyle kullanılan yöntemdir.

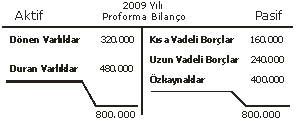

Örnek: 2009 yılı satışları 200.000 TL olarak hesaplanan acikogretimx.com’un finansal bilgileri aşağıdaki gibidir:

Cari oran = 2

Toplam Borç / Özsermaye = 1

Kısa Vadeli Borç / Toplam Pasif = %20

Özsermaye Devir Hızı = 2

bu bilgilere göre 2009 proforma bilançosu nasıl olacaktır?

Çözüm:

Özsermaye Devir Hızı = Satışlar / Özsermaye

2 = 200.000 / Özsermaye

buradan; Özsermaye = 400.000 TL olarak bulunur.

Toplam Borç / Özsermaye = 1 olması istendiğinden;

Toplam Borç / 400.000 = 1 olarak formül düzenlenir ve,

Toplam Borç = 400.000 TL olarak bulunur.

Pasif toplamı ise borç + özsermaye olduğuna göre, 400.000 TL borç + 400.000 TL özsermaye = 800.000 TL olarak bulunur.

Kısa Vadeli Borç / Toplam Pasif = %20 verilmişti, buna göre;

Kısa Vadeli Borç / 800.000 TL = %20 (yani 0,20)

Kısa Vadeli Borç = 160.000 TL olur.

Uzun Vadeli Borç = Toplam Borç – Kısa Vadeli Borç olduğuna göre, 400.000 TL – 160.000 TL = 240.000 TL Uzun vadeli borç belirlenebilir.

Cari Oran = Dönen Varlıklar / Kısa Vadeli Borç = 2

Dönen Varlıklar / 160.000 = 2

Dönen Varlıklar = 320.000 TL olarak bulunur.

Duran Varlıklar = Pasif Toplamı (Aktif Toplamı) – Dönen Varlıklar

Duran Varlıkları = 800.000 – 320.000

Duran Varlıklar = 480.000 TL

Bulunanları bilançoda yerlerine koyarsak:

şeklinde olacaktır.

İşletmelerde Kısa Süreli Finansman İhtiyacının Saptanması

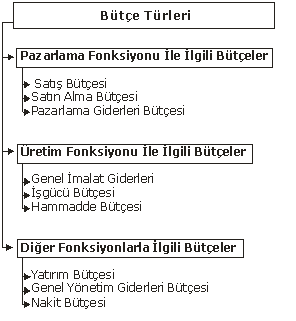

Kısa süreli genel planlama aracı “bütçe”dir. Bütçe planların hedeflerin rakamla ifade edilmesidir.

Genel (Ana) Bütçe: İşletmelerin bütün fonksiyonlarını kap¬sayan genel amacını gösteren üst bir bütçedir.

Bütçeleme Süreci

- Temel amaçlar belirlenir.

- Satışlar tahmin edilir. (Uzun vadeli satış tahmini)

- Mal karması ve nitelikleri belirlenir

- Her mal için kısa vadeli satış tahminleri yapılır

- Satışlar ile ilgili harcamalar bütçelenir ve bütçe uygulanır.

Nakit Bütçesi

Dönem içinde tahmini nakit giriş ve çıkışlarını miktar ve zaman olarak gösteren en önemli bütçelerden biridir.

Nakit bütçesi, diğer bütçelerden farklı olarak ne zaman gerçekleşeceği belli olmayan nakit giriş ve çıkışlarını dikkate almaz. Örnek olarak, dava safhasındaki alacaklar gösterilebilir.

Hangi tarihte nakit fazlası veya açığı olacak günlerin önceden saptanmasına yardımcı olur böylece işletmede ne kadar nakit bulundurulması gerektiğini bu bütçe ile öngörebilir. Nakit bütçesine bakarak kar dağıtım zamanları belirlenir.

Not: Nakit bütçesi işletmenin karını göstermez.

Nakit Bütçesinin Düzenlenmesi

- İlk olarak nakit bütçesinin kapsayacağı zaman belirlenir.

- İkinci aşamada faaliyetlerle ilgili nakit giriş ve çıkışları; hammadde alımları borçların ödenmesi maaş ve ücret ödemelerini direkt işçilik bütçesi, üretim giderleri üretim bütçesi, satış giderleri ise satış bütçesi yardımıyla belirlenir.

- İşletme faaliyetiyle ilgili olmayan nakit giriş ve çıkışları saptanır.

- Dönemler itibariyle nakit açığı ve fazlaları belirlenir.

Nakit Bütçesinin Faydaları

- Tutarlı düşünmeyi ve planlamayı sağlar

- Yöneticilere geleceği tahmin etme yeteneği kazandırır

- İşletme politikaların önceden saptanmasını sağlar

- Değerlendirmede kullanılacak standartların geliştirilmesini sağlar

- Denetime olanak sağlar, denetim giderlerinden tasarruf sağlar

- Yöneticilerin planlamaya zaman ayırmasını sağlar

- Üretim faktörlerinin en verimli kullanımını sağlar

- Bölümler arasında koordinasyon sağlar

İş programlarının hazırlanmasını ve finansal kurumlardan kredi alınmasını kolaylaştırır.

Nakit Bütçesinin Sakıncalı Yönleri

- Hayali rakamlara yer verilmesi.

- Hedeflerin gerçekleştirilmesine aşırı önem vermesi ve işletme amaçlarının unutulması.

- Verimsiz harcamaları gizleyici araç olarak kullanılması.

- Yöneticilerin yaratıcılıkların kısıtlanması, tutucu stratejilere yol açması.

- Giderlerin kontrolüne aşırı önem verilerek büyüme hedefinin 2. plana itilmesi.

- Üst yönetimce bir baskı olarak kullanılması

- Bütçenin araç olduğunun unutulup amaç haline gelmesi.

Büyüme ve Finansal Planlama

İşletmeler belirli bir büyüme trendine sahip olmalıdır. İşletmeleri büyümelerini sürekli kısa süreli kaynaklarla finanse etmemelidirler. Uzun süreli kaynaklarla finansmana ağırlık vermek gerekir.

Büyüme önceden finansal planlamada tahmin edilir. Ancak büyüme planlaması yapılırken;

- Ekonomideki gelişmeler

- Grevler

- Üretimdeki aksaklıklar

- Arz fiyatındaki değişiklikler

- Ani yatırım fırsatları

- Teknolojik gelişmeler

önceden tahmin edilmelidir.

Ülkemizdeki büyümenin finansmanında karşılaşılan en büyük güçlük işletmenin optimum sermaye yapısını da sağlayabilecek uzun vadeli fonların bulunmasıdır.

Finansal Planların Uyumlaştırılması ve Kontrolü

Finansal planlar zaman içinde meydana gelecek değişiklikler doğrultusunda uyumlaştırılmalıdır.

Entegre edilmiş bir finansal planlamada çerçevesinde görülen ya da tahmini edilen değerlerin gerçekte ortaya çıkan ödemeler ile uyumlu olup olmadığını ortaya koyar. Sapma varsa, bunlar hem yüzdece hem de mutlak olarak belirlenir. Sapma nedenleri ve düzeltici önlemler için belirli sorumluluk alanları oluşturur. Planların uyumlaştırılmasında finansal planlamada dengenin sağlanmasına özen gösterilmelidir. Uyumlaştırılmış planlarda düşük likidite bakiyelerinin yanı sıra öngörülen uygun kararlılık hede¬flerine de ulaşılır.

Finansal planlama uyumlaştırılmasında işletme için en uygun sermaye seçeneğinin tercih edilmesine de dikkat edilmelidir.