Başabaş ve Kaldıraç Analizi

Başabaş Analizi

İşletmenin değişik üretim düzeylerinde beklenen gelirleri, giderleri ve karları arasındaki ilişkiyi ortaya koyan bir analizdir.

Başabaş analizinde giderler, sabit ve değişken giderler olarak iki grupta toplanır.

İşletme karında satış miktarındaki değişmelerden daha büyük bir değişme olması, bazı üretim giderlerinin, üretimdeki değişikliklerden daha az ya da daha çok olmasından kaynaklanır.

Başabaş Analizinin Yararları

- Kar hedeflerine ulaşmada gerekli iş hacminin belirlenmesi

- Çeşitli üretim düzeylerinde birim maliyetlerin ve en az satış fiyatının belirlenmesi

- En karlı mamul türlerinin seçilmesi üretimin bu yönde yapılması

- Yeni yatırımlar için asgari üretim kapasitesinin saptanması

- İzlenecek üretim yatırım ve fiyat politikalarının belirlenmesi

- Faaliyetlerin, yöneticilerin kontrolü, hedefleri ulaşılıp ulaşılmadığının kontrolü

Doğrusal Başabaş Analizinin Varsayımları

- İşletmelerin giderleri, sabit ve değişken giderler olarak iki gruptur.

- Sabit varlıklar (maddi duran varlıklar) bütün üretim düzeylerinde aynı kalmaktadır.

- Birim satış fiyatları değişmemektedir.

- Genel fiyatlar düzeyi istikrarlıdır.

- Değişken giderler üretim miktarı ile aynı oranda değişmekte, azalmakta ya da artmaktadır.

- İşletmelerin izlediği politikalarda değişiklik yoktur.

- Satışlarla üretim arasında tam bir zaman uyumu vardır.

- Üretim faktörlerinin verimliliği aynı kalmaktadır.

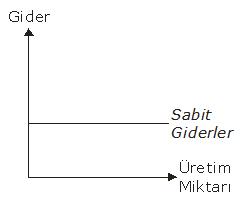

Sabit ve Değişken Giderler

a) Sabit Giderler

- Üretim düzeyine bağlı olarak değişmeyen giderlerdir.

- Üretimden bağımsız olarak yapılırlar.

- Üretim olsa da olmasa da, artsa da artmasa da aynı kalırlar.

- Faiz giderleri – Amortismanlar – Sigorta ve Vergiler, Yönetici maaşları sabit giderlerdir.

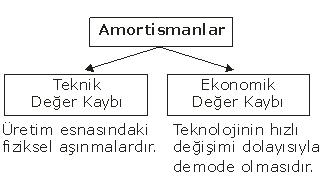

Amortismanlar: Sabit varlıkların aşınma ve yıpranma karşılığı olarak hesaplanan nakit çıkışı gerektirmeyen giderlerdir. Amortisman tutarı, sabit varlığın kullanılma derecesine bağlı değildir. Bu durum sabit varlıkların teknik ve ekonomik değer kayıplarıyla açıklanabilir.

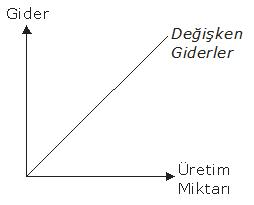

b)Değişken Giderler

- Üretim miktarındaki değişmelere paralel olarak değişme gösteren giderlerdir.

- Hammadde, direkt işçilik, işletme malzemesi ve üretimde kullanılan yardımcı madde giderleri değişken giderlerdir.

Başabaş Noktasının Hesaplanması

Grafik yöntem, Matematiksel (cebirsel yöntem) ve Deneme Yanılma yöntemi olarak üç yöntem kullanılır.

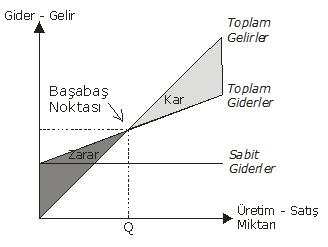

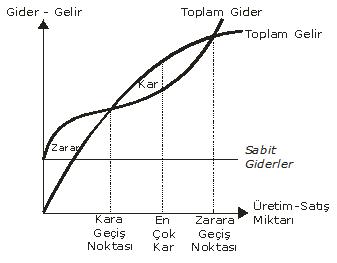

1. Grafik Yöntemi

Öncelikle sabit giderler çizgisinin üzerinden başlatılarak toplam giderler grafiği oluşturulur ve toplam gelir doğrusuna göre başabaş noktası tespit edilir.

Toplam gelirlerin toplam giderlerden fazla olduğu bölgeler kar edilen bölgeler, toplam giderlerin toplam gelirlerden fazla olduğu bölgeler zarar edilen bölgelerdir.

2. Matematiksel (Cebirsel) Yöntem

a) Başabaş Noktasının Miktar Olarak Hesaplanması

=\dfrac {F}{P-V}") |

Q = Başabaş noktasındaki üretim miktarı

F = Toplam Sabit Giderler

P = Birim Satış Fiyatı

V = Birim Değişken Gider

Örnek: İşletmenin toplam sabit giderleri 100.000 TL dir. Birim değişken gideri 50 TL ve Birim satış fiyatı ise 150 TL ise, başabaş noktasındaki üretim miktarı kaç adettir?

Q = ?

F = 100.000 TL

P = 150 TL

V = 50 TL

Bu bilgilere göre;

1000 Adet üretim yaparsa bu işletme ne kar ne de zarar etmiş olacaktır.

b) Başabaş Noktasının Satış Tutarı olarak Hesaplanması

=\dfrac {F}{1-\frac {V}{S}}") |

Sb = Başabaş Satış Tutarı

F = Toplam Sabit Giderler

V = Toplam Değişken Giderler

S = Toplam Satışlar

Örnek: Bir işletmenin sabit giderleri 360.000 TL dir. Toplam değişken giderleri, 2.000 TL ve satışları toplamı 20.000 TL olduğuna göre, bu işletmenin başa baş satış tutarı ne kadardır?

Sb = ?

F = 360.000 TL

V = 2.000 TL

S = 20.000 TL

Bu bilgilere göre;

Buna göre, 360.000 TL’lik satış yaptığında başa baş noktasına ulaşır.

Not: Başabaş noktasının üretim miktarı açısından değeri bilinmiyor ise, Birim satış fiyatı (P) ile kaç adet ürün satıldığı (Q) çarpılır.

|

Örnek: Otomobil üreten bir fabrika 100 adet otomobil üretiminde, toplam sabit ve toplam değişken giderleri birbirine eşit ve 600.000 TL dir. Bu otomobillerin tanesi 30.000 TL’den satılacağına göre, başabaş noktasına kaç TL lik satışta ulaşılır?

Sb = ?

F = 600.000 TL

V = 600.000 TL

S = ? (S = P x Q olduğuna göre, 100×30.000 = 3.000.000 TL)

Bu bilgileri formülde yerlerine koyarsak;

750.000 TL başabaş noktası satış tutarıdır.

Not: Örnekte fabrika toplamda 750.000 TL lik satışta başabaş noktasına ulaşmıştır. Bu satış tutarı aynı zamanda tanesi 30.000 TL toplam ( ) 25 otomobil satarak ulaşmış demektir. Bundan sonra satacağı her bir otomobil için kar elde edecek anlamına gelir.

3. Deneme Yanılma Yöntemi

Bu yöntem daha çok elde edilmesi gerekli kar miktarını hesaplamak istendiğinde tercih edilir.

Not: Karın sıfır değil de istenilen bir düzeyde olması durumunda istenilen kar miktarı Toplam Sabit Giderler (F)’ye eklenir.

Örnek; işletmenin sabit giderleri 450.000 TL, birim değişken gideri 25 TL, birim satış fiyatı 45 TL olan bir üründen 100.000 TL kar elde etmek istiyor. Bunun için kaç adet ürün satmalıdır?

Q = ?

F = 450.000 TL

P = 45 TL

V = 25 TL

Bunlara ek olarak;

Kar = 100.000 TL istenmektedir.

Sonuç olarak, 27.500 adet ürün satıldığında 100.000 TL kar elde edilir.

Birden Fazla Mal ve Hizmet Üretilmesi Durumunda Başabaş Analizi

Bunun için her bir malın genel satış hacmi içindeki payı ile her mala ait değişken gider oranı (birim değişken giderlerin birim satış fiyatına oranı)’nın bilinmesi gerekir.

Doğrusal Başabaş Analizinin Sınırlılıkları:

- Doğrusal başabaş analizinde, tüm üretim düzeylerinde satış fiyatlarının aynı kalacağı varsayılır.

- İşletme giderlerini sadece sabit ve değişken olarak tanımlar. Oysa işletmelerin yarı değişken giderleri de vardır.

- Üretim düzeyi ne olursa olsun birim başına değişken giderlerin aynı kalacağını savunur. Oysa bazı sektörlerde, tam kapasiteye yaklaşıldıkça birim başına değişken giderlerin arttığı görülür.

- Geçmişin verilerinden faydalanır. Geleceğin belirsizliği ihmal edilen bir konudur.

- Doğrusal başabaş analizi kısa dönemde sağlıklı olup uzun dönemde hatalara sebep olabilir.

- Birden çok mal ve hizmet veren işletmeler için kullanışlı bir yöntem değildir.

Doğrusal Olmayan Başabaş Analizi

Bir değişken giderlerin ve fiyatın her üretim düzeyinde değişebileceği düşünülür. Üretim düzeyi arttıkça belli bir noktaya kadar değişken giderler düşerken daha sonraki üretim düzeylerinde değişken giderler artar. En fazla kar toplam gelir ile toplam gider arasındaki farkın en yüksek olduğu zaman elde edilir.

Faaliyet (Çalışma) Kaldıracı

Sabit giderler ile değişir giderler arasında ilişki kurarak sabit giderlerin nereye kadar kabul edilebileceğini araştıran bir analiz tekniğidir.

İşletmenin emek yoğun mu yoksa sermaye yoğun mu olduğunu gösterir.

Emek yoğun işletmeler başabaş noktasına düşük üretim düzeyinde ulaşırlar fakat karlılık artış hızı yavaştır. Emek yoğun işletmelerde değişken giderler daha fazladır.

Sermaye yoğun işletmeler sabit giderleri çok olan üretim işletmeleridir. Başabaş noktasına daha yüksek üretim hacimlerinde ulaşır.

İşletme giderleri arasında sabit giderleri yüksekse işletmenin satışlarında ufak bir değişiklik kar üzerinde çok büyük oranda değişiklik yaratır buna “kaldıraç etkisi” denir.

Satışları artan işletmelerde karlar daha hızlı artıyorsa bu tür işletmelerin çalışma kaldıracı yüksektir fakat bu işletmelerin risk derecesi de yüksek olur.

Satışları düzenli olan işletmeler üretim sürecinde daha fazla duran varlık kullanabilirler satışları düzenli olan işletmelerde faaliyet kaldıracı artıyorsa işletmenin karlılığında artıştan söz edilebilir.

|

Belirli Bir Üretim Düzeyindeki Faaliyet Kaldıracı Derecesi (FKD) |

= |

Faiz ve Vergi Öncesi Kardaki Yüzde Değişim |

|

Satış Tutarındaki Yüzde Değişim |

Bir başka formülü ise;

|

FKD |

= |

Satışlar – Değişir Giderler |

|

FVÖK |

Faaliyet kaldıracı yüksek ancak risk düzeyi düşük olan işletmeler de olabilir. Bunlar; kamu hizmeti veren işletmeler, taşımacılık, elektrik işletmeleri ve sabit telefon hizmeti veren işletmeler örnek verilebilir. Buradaki önemli nokta rekabetin olmaması yani tekel olmalarıdır.

Finansal Kaldıraç Derecesi

İşletmenin belirli bir dönemde borçlandığı varsayımıyla, borçların karlılığı ne ölçüde etkilediğini ortaya koymak için yapılan analiz tekniğidir.

Finansal kaldıraç yardımıyla bir işletmede faiz ve vergiden önceki karın (FVÖK) net kar yada hisse başına düşen kara (HBK) etkisi analiz edilir. Hisse başına kardaki artışın toplam kardaki artıştan daha yüksek oranda gerçekleşmesine finansal kaldıraç etkisi denir.

|

Finansal Kaldıracı Derecesi (FiKD) |

= |

Hisse Başına Kardaki Yüzde Değişim |

|

Faiz ve Vergi Öncesi Kardaki Yüzde Değişim |

Bir başka formülü ise;

| FiKD |

= |

FVÖK |

|

|

FVÖK – I – |

Dp |

||

|

1-t |

|||

Finansal Kaldıraç Derecesi

FVÖK : Faiz ve Vergi Öncesi Kar

I : Faiz Ödemeleri

Dp : Kar payı dağıtımında öncelikli hisse senetlerine (imtiyazlı hisse senetleri) düşen kar payı toplamı

t : Vergi oranı (%50 = 0.50 olur)

Birleşik Kaldıraç Analizi

Birleşik kaldıraç (BKD), faaliyet kaldıracı (FKD) ile finansal kaldıraç (FiKD ) çarpımına eşittir.

Not: Faaliyet kaldıracı “Çalışma Kaldıracı” olarak da ifade edilir.

|

BKD = FKD xFiKD |

Açık bir şekilde ifade edilirse bu eşitlik;

|

Birleşik Kaldıraç Derecesi (BKD) |

= |

Hisse Başına Kardaki Yüzde Değişim |

|

Satışlardaki Yüzde Değişim |

şeklinde ifade edilebilir.