Ünite 1 -Finansal Yönetim ve Fonksiyonları

Bir işletmenin faaliyetlerini sürdürebilmesi, başarılı olabilmesi için tüketicilerin arzu ettikleri nitelikte mal ve hizmet üretmesi ve bu işletme fon sunanlara da yeterli düzeyde geliri sağlaması gerekir.

Finans: Kişi ya da kurumların faydalanabileceği para, fon ya da sermaye anlamına gelir.

Finansman: İşletmenin ihtiyacı olan fonların sağlanmasıdır.

Finansal Yönetim: İşletmenin ihtiyacı olan sermayenin belirlenmesi, bunun sağlanması ve sağlanan bu fonların uygun varlıklara yatırılmasıdır.

İşletmelerin faaliyete başlayabilmeleri ve varlıklarını sürdürebilmeleri için çeşitli varlıklara ve bu varlıların finansmana ihtiyaçları vardır. Bir üretim işletmesinin ihtiyaç duyduğu varlık ile ticari işletmenin ihtiyaç duydukları varlıklar farklıdır.

Burada Önemli olan üretim işletmeleridir. Üretim işletmeleri sermaye yoğun veya emek yoğun çalışabilir. Sermaye yoğun çalışıyorsa duran varlıklara (sabit yatırım) yatırım yapması gerekir.

Finans Yöneticisinin Fonksiyonları

Önceleri sadece muhasebe kayıtlarının tutulması finansal raporların hazırlanması ve fon ihtiyacının karşılanması gibi işlemleri yaparken günümüzde aşağıdaki fonksiyonları üstlenmiştir.

1. Yatırım Kararları

2. Finansman Kararları

3. Dividant Kararları

1. Yatırım Kararları

İşletmeler kıt kaynaklarını çeşitli seçenekler arasında en uygun olanını seçerek kullanmak durumundadır, işletmeler özelliklerine göre kısa veya uzun vadeli reel veya finansal varlıklara yatırım yapmak durumundadır. Sermayenin uzun süreli varlıklara yatırım kararı en önemli olanıdır.

Sermaye Bütçelenmesi: İşletme sermayesinin uzun süreli varlıklara yatırılmasıyla ilgili kararlar sürecidir.

| Uzun süreli yatırım = Yüksek başarı |

Yatırım kararları alınırken beklenen getiri ile bu yatırımın riski doğru orantılı olmalıdır.

İşletmeler faaliyetleri ile ilgili olan, makineler, bina, araç, gereç, teçhizat gibi reel varlıklara ya da teknik uzmanlık, marka, patent gibi reel olmayan varlıklara yatırım yaparlar. Uzun vadeli yatırım riski yüksektir getirisi de yüksek olur.

İşletmenin başarısında uzun vadeli yatırımlarla ilgili kararlar daha önemlidir.

Kısa vadeli yatırımlar bütçeleme olarak adlandırılır ve bunlar;

- Stoklara yatırım

- Vadeli (kredili) satışlar ile fonların ne kadarının alacaklara bağlanacağı

- Kasa ve bankalarda ne kadar para bulunması gerektiği

Üretim işletmelerinde hammadde, yarı mamul, mamullerin stoklanması gerekir. Bunun yanında alacaklara bağlanan fonun arttırılması gerekir. Çünkü üretilen malın peşin satılması mümkün olmayabilir. Rekabeti karşılamak pazar payını genişletmek kar marjını arttırabilmek için vadeli satış politikası gerekir. Bu da alacaklara bağlanan fonu arttırır.

2. Finansman Kararları

İşletme yöneticisinden, işletme gerekli olan fon ihtiyacının belirlenmesi, bu ihtiyacın en iyi şekilde nasıl finanse edileceğinin ortaya konulması, gerekli fonların nasıl, nereden, ne zaman karşılanacağına ilişkin kararları alması beklenir.

İşletmeler ya borçlanarak ya da özsermaye kanalıyla kaynak sağlayabilir

Borçlanma durumunda işletmeler zarar bile etseler faiz ve anapara ödeme yükümlüğündedir. Borçla finansmanın avantajı faizin gider olarak vergiden düşülmesidir.

Hisse senedi ile finansmanda, faiz anapara ödemesi gibi zorunluluklar yoktur. İşletme kar etse bile genel kurul kararıyla kanun dağıtılmaması mümkündür. Hisse senetlerinde vade olmadığı için anapara ödemesi gibi bir durumda yoktur.

Hisse senedi yoluyla finansman riski borçla finansmandan daha düşüktür. Hisse senedi için kardan pay alma hakkı yanında değer araştırmalarından dolayı sermaye kazancıda söz konusudur.

Finansman Sağlanması

1. Özkaynak

2. Borçlanma ile olur.

Borçlanma kısa, orta veya uzun vadeli olabilir.

Borçlanma bankalar, kurum veya kişiler, finansman bonosu, tahvil gibi kaynaklardan sağlayabilir. Finansal yönetim gerekli sermayenin ne kadarının öz sermaye ile finanse edileceği ne kadarın kısa ve uzun vadeli yabancı kaynaklardan finanse edileceğine karar vermektir. Bunun için risk ve maliyet karşılaştırılmalıdır.

3. Dividant Kararları (Kar Payı Dağıtım Kararları)

Faaliyetlerle sağlanan kararların ne kadarının işletmeye kalacağı, ne kadarının ortaklara dağıtılacağı ile ilgili kararlardır.

Kar payı dağıtımında işletme azalan fonu yerine sağlanacak ilave fonların nereden bulunacağı maliyetlerinin ne olacağı analiz edilir.

Kârın ne kadarının dağıtılması gerektiği konusunda karar verilirken karın işletmede kullanılmasıyla sağlanacak karlılıkla, ortaklara dağıtılması durumunda ortakları tatmini karşılaştırılır.

Finans Yöneticisi (Haznedar): İşletmede yatırım ve finansman kararlarından sorumludur.

Finansman sağlanması, nakit hareketleri yönetimi, işletmeye fon sağlayan yatırımcılara karşı sorumluluk, bankalarla ilişkiler, finansal kurumlarla ilişkileri yürütme. Finans yöneticisinin sorumluluğundadır.

Muhasebe Müdürü (Kontrolör): Fonların etkin bir şekilde kullanıp kullanılmadığını kontrol eder.

Plan, raporlama, bütçeleme, fonların etkin bir biçimde kullanılıp kullanılmadığını kontrol eder.

| Finans Yöneticisi (Haznedar) | Muhasebe Müdürü (Kontrolör) |

| Banka İlişkileri | Mali Tabloların Hazırlanması |

| Nakit Yönetimi | İç Denetim |

| Finansman | Muhasebe |

| Kredi Yönetimi | Bordro İşlemleri |

| Dividant Ödemeleri | Kayıtların Korunması |

| Sigorta | Bütçelerin Hazırlanması |

| Emeklilik Fonlarının Yönetimi | Vergiler |

İŞLETMELERİN AMACLARI

- Mal ve hizmet üreterek toplum refahını arttırmak

- İşletmenin istihdamı sürekli kılmak

- İşletmenin sürekliliğini sağlamak

- Üretimi ve satışları arttırmak

- Piyasa payını arttırmak

- İşletmenin büyümesini sağlamak

- İşletmenin kârını maksimum yapmak

- İşletmenin değerini maksimum yapmak

Yukarıdaki amaçlardan ilk üçü sosyal amaçlardır. Bunlar vakıf, dernek KİT gibi kurumlar için önceliklidir. Diğer amaçlar ekonomik amaçlardır. Bunlar özel işletmeler için önceliklidir.

Son iki amaç ise asıl karşılaştırılacak amaçlardır.

Kârı Maksimum Yapma Amacı (Klasik Görüş)

Kâr maksimizasyonunu nihai amaç olarak alınması öncelikle hissedarların çıkarlarına ters düşer çünkü işletme hisse senedi çıkararak elde ettiği fonları tahvile yatırarak kar elde edebilir. Hisse senedi sayısı arttığından hisse başına kar düşer. Bir başka eksik yanı ise kârın maksimize edilmesi açık bir kavram değildir.

İki Önemli eksikliği vardır. Zaman ve risk faktörlerini ele almaz.

a) Zaman Faktörü:

Karı maksimum yapma zaman boyutu taşımaz.

Örnek:

|

Yatırım Alternatifi |

Yıllar itibariyle nakit girişleri |

|

|

1.Yıl |

2. Yıl |

|

|

A |

100 |

100 |

|

B |

0 |

210 |

Bu durumda işletmenin karını maksimum yapmayı hedefleyen yatırımcı B seçeneğindeki 210 TL’ nin, A seçeneğindeki 100 + 100 = 200 TL’den daha büyük olması nedeniyle B yatırımını seçecektir. Burada, enflasyonun sıfır olduğu varsayılsa bile, yatırımcıların getirilerini bir an evvel ellerinde tutma istekleri göz ardı edilmiş olacaktır.

Bugün elde edilen belirli bir miktardaki parayla gelecekte elde edilecek aynı miktardaki paranın değeri birbirine eşit değildir. Bu da paranın zaman değerinin önemini ortaya koyar.

b) Risk Faktörü:

Karı maksimum yapma riski hesaplamaz.

Farklı yatırım fırsatlarının riski diğer bir ifade ile gelecekte beklenen kar miktarının belirsizliği doğal olarak farklı olacaktır.

İşletmenin Piyasa Değerini Maksimum Yapma Amacı (Değer Maksimizasyonu)

Piyasa değeri, hisse senedi ihraç edilmişse hisse senetleri fiyatı ile ölçülür.

Piyasa Fiyatı: Hisse senetlerinin piyasadaki arz ve talebe bağlı olarak belirlenen fiyatlardır. Hisse senedi arzı artarsa fiyatı düşer bunun sonucu hisse senetlerinin piyasa değeri de düşer. Hisse senedinin talebi artarsa fiyatı artar bunun sonucu hisse senedinin piyasadaki değeri de artar.

Risk = Getiri; Finansal kararlarda riskle karlılık ölçülür işletme değeri bulunur.

Finans yöneticisinden beklenen işletmenin piyasa değerini maksimum yapacak kararlar almasıdır.

İşletmenin cari piyasa değerini maksimize etme ya da hissedarların çıkarlarını maksimize etme; İşletmenin gelecekte beklenen gelirlerinin şimdiki değerinin maksimize edilmesidir. Bu sunuş günümüzde işletmelerin nihai amacıdır. İşletmeler finansal karar verirken karlılık ve risk göz önüne alınır ise işletme değerini belirler risk ve getiri doğru orantılıdır risk arttıkça karlılık artar.

Finansmanın Tarihsel Gelişimi

1930 öncesi finans yönetiminde esas olan finanslama idi. Bu da bilançonun pasif tarafında yoğunlaşmayı getirmiştir.

1930’lu yıllarda finansal yönetim 1929 dünya ekonomik buhranının etkisinde kalmıştır. Bu yıllarda görülen fiyat düşüşü kredi sıkıntısı tasfiye ve iflaslar işletmelerin likiditelerini kuvvetlendirme eğilimine yöneltmiştir.

1940 ve 1950’li yıllarda finansal yönetimde kantitatif yöntemlere yer verilmiştir. İlk defa finansal yönetimde fonların kullanımı ön plana geçmiş ve bilançonun aktif tarafıyla ilgilenilmiştir.

1960’lı yıllarda sabit aktiflerle, stoklar alacaklar ve nakit gibi döner aktiflerin dağılımında optimizasyon ve istatistiksel teknikler kullanılmış matematiksel modeller uygulanmıştır.

1980’li yıllarda bilgisayarlı uygulamalar artınca ve faiz oranlarının yükselmesi sonucu varlıkların yönetiminde daha atak davranılması gerekliliği ortaya çıkmıştır.

1980’lerden sonra sermayenin dolaşım hızının artması sermayenin uluslar arasılaşması dünya ekonomisinin merkez ülkelerden çevre ülkelere yapılan doğrudan sermaye yatırımlarında ve portföy yatırımlarında çok büyük sıçramalar yaşanmıştır.

Finans Fonksiyonunu Etkileyen Gelişimler

- Sermayenin dolaşım hızının artması

- Teknolojik gelişme ve değişiklikler

- İşletmenin büyük ölçekte faaliyette bulunmaları

- İşletmenin çok çeşitli ürünler üretmeleri ve çeşitli piyasalara sunmaları

- Araştırma geliştirme faaliyetlerinin öneminin artması

- İşletmeler arasında birleşmelerin ve satın almaların artması

- Rekabet artışı, kar marjlarının daralması

- Ulaştırma ve iletişim olanaklarının artması

- Faiz ve döviz kurlarındaki dalgalanmaların artması

Bunlar finans yöneticisinin işlevlerinin niteliğini değiştirmiştir.

Finansal Yönetimin İlişkide Bulunduğu Diğer Disiplinler:

Muhasebe: Geleceği öngörmede ve geçmişi değerlendirmede yönetime yardımcı olacak verileri ve finansal raporları hazırlar. Finans yöneticisi nakit akışı ile ilgilendiğinden nakit akışını saptarken muhasebenin en önemli görevi olan bütçeleme verilerinden faydalanır. Bu nedenle finans yöneticisi çok önemlidir.

İktisat: Finans yöneticisi yatırım kararlan alırken fon bulurken para ve sermaye piyasasına bağımlıdır. Kredinin elde edilebilirliği ve fonların maliyetine, parasal politikaları nasıl etkileye bileceğini anlamak ve bilmek durumundadır. Bu nedenle ekonomiden birinci öncelikle yararlanır.

Mikro ekonomi, bireyleri, aileleri küçük işletmeleri ele alır. Finansal yönetici mikro ekonomiden uzun vadeli yatırım kararları almada, stok, nakit, alacakların yönetiminde faydalanır. Makro Ekonomi bir bütün halinde ele alır.

Pazarlama – Üretim – Kantitatif Yöntemler: İkincil faydalandığı disiplinlerdir. Finans yöneticisi bunlardan günlük kararlarıyla dolaylı ilgilenir.

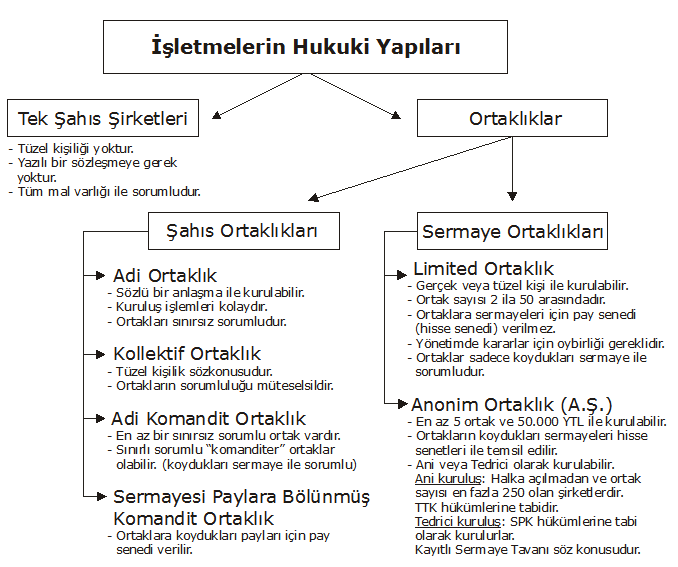

FİNANSAL YÖNETİM VE İŞLETMELERİN HUKUKİ YAPILARI

Karın dağıtımı, vergi tahakkuku, alacaklara karşı sorumluluk, faaliyet sonuçlarının açıklanması fon sağlama miktarı ve şekli gibi konularda alınacak kararlar işletmenin hukuki yapısıyla ilgilidir.

Ülkemizde bankalar, sigorta şirketleri, sermaye piyasası aracı kurumları anonim şirketler şeklinde kurulmak zorundadır.

Bireysel İşletmeler: Tüzel kişiliği bulunmayan III. kişilere karşı ortakların tüm varlığı ile sorumlu olduğu işletmenin Yazılı sözleşme, sermaye tabanı yok.

Ortaklıklar: Adi Ortaklıklar — Kollektif Ortaklıklar— Komandit Ortaklıklar = Şahıs Ortaklıklarıdır.

Limited ve Anonim Ortaklıklar, Sermaye Ortaklıklarıdır.

Adi Ortaklıklar (Adi Şirket):

İki ya da daha fazla kişi sözlü bir anlaşma ile şekil şartına bakmaksızın kurarlar. Düşük maliyetlerle kurulur. Ortaklar sınırsız sorumludur.

Kollektif Ortaklıklar:

Kişilerin belirli bir şekil şartıyla belli bir unvan altında kurdukları ortaklık türüdür. Ortaklar şirketin borçlarından müteselsilen sorumludur. Alacaklılar ortaklardan dilediğine karşı yasal yollara başvurabilir. TTK’ye tabi Kollektif ortaklıklarda ortaklar tacir sıfatı kazanır.

Adi Komandit Ortaklıklar:

Ortaklardan bir kısmı sınırsız ve müteselsilen sorumlu bir kısmı da yalnızca koyduğu sermaye kadar sorumludur.

Sermayesi Paylar Bölünmüş Ortaklıklar:

Sınırlı sorumlu ortaklar olarak bir ya da birkaç kişi yer alır.

LİMİTED ORTAKLIKLAR

İki veya daha fazla gerçek ve tüzel kişi tarafından bir ticaret unvanı altında kurulan, ortakların sorumluluğu koydukları veya koymayı taahhüt ettikleri sermaye ile sınırlı ve esas sermayesi belirli olan ticari ortaklıklardır, en az iki en çok elli kişiyle kurulabilir. Ortaklara pay (hisse) senedi verilmez. Limited ortaklıklar hisse senedi ve tahvil ihracı yapamaz. Sermaye artırımında ortakların oy birliği ya da genel kurul kararı gerekir.

ANONİM ORTAKLIKLAR (AŞ)

Sermaye paylara bölünmüştür. Hisse senetleri örgütlenmiş veya örgütlenmemiş piyasalarda kolayca el değiştirebilir. Ani ya da tedrici olarak kurulur. Hisse tahvil ihracı hakkı A.AŞ’lere verilmiştir.

Organize Piyasalar: Resmi bir piyasa yerinin olduğu devletin gözetiminde ve denetiminde olan piyasalardır.

TTK’ye göre bir dünyana sahip, ana sermayesi belli ve paylara bölünmüş olan ve borçlarından dolayı yalnız mal varlığı ile sorumlu olan anonim ortaklık olarak tanımlanmaktadır. Anonim ortaklık Ticaret Bakanlığının izniyle kurulup, ticaret siciline tescil ve ilan edilerek tüzel kişilik kazanmaktadır.

Halka Açık Ortaklıklar:

SPK’ ya göre ortak sayısı 250’yi aşan ve 250’yi aştığı belirlenen şirketler halka açık şirketlerdir. Ortak sayısının yanında pay sahipliğinin devredilip devredilemediği, kuruluşun halkın katılımının sağlayıp sağlamayacağı, hisse senetlerinin borsaya kota edilmesi, yönetimin bir ya da birkaç pay sahibi tarafından yapıldığına dikkat edilir.

Kayıtlı Sermaye Sistemi = Sermaye artırımları belirlenen limite kadar genel kurul kararı olmaksızın yapılabilir. Yalnızca halka açık şirketler için geçerlidir. Sermaye artırımının daha az formaliteyle yapıldığı sistemdir.

Halka açık şirketlerde tahvil çıkarma sınırı |

Ödenmiş Sermaye |

* Bilançoda zarar varsa bu toplamdan zarar çıkarılır.

Hisse Senedinin Nominal Değeri; Tescil edilen ve bilançoda sabit bir kalem olarak gösterilen sermayenin hisse sayısına bölünmesiyle bulunur.

Not: TTK’ye göre anonim şirketlerin çıkaracağı tahviller esas sermayelerinin ödenen ve tasdik olunmuş son bilançoya göre mevcudiyeti anlaşılan miktarını aşamaz.