Ünite 15 – Kar Dağıtım Politikası

Kar dağıtım politikası, işletmenin karının ne kadarının ortaklara dağıtılacağı ve ne kadarının işletme bünyesinde bırakılarak oto finansman sağlanacağı konusundaki kararları içerir.

Bazı görüşler, kar dağıtım politikasının işletmenin piyasa değerini etkilemeyeceğini savunmakta, bazıları ise kar dağıtımının gelecek dönemlerde hisse senetlerinin piyasa fiyatını yükselterek, piyasa değerini etkileyeceğini savunur.

Miller – Modigliani Kar Payı İlişkisizliği Yaklaşımı

İşletme tarafından elde edilen kazancın kar payı şeklinde dağıtılması veya işletme bünyesinde bırakılmasının, işletme değeri açısından herhangi bir önemi olmadığını, işletme değerinin varlıklar üzerinden yaratılan kazançların artırılması ile yükseltilebileceği belirtilir.

Yaklaşım yatırımcıların yapmış oldukları yatırımlarda, herhangi bir vergi ya da komisyon ücreti ödemeyeceklerini, işletmelerin iflas etmeyeceklerini kar dağıtım politikasının sermaye bütçelemesinden bağımsız olduğunu, işletmenin büyüme sağlayacağı yatırımlarda, kar payı dağıtılmasıyla elde edilen karların işletme bünyesinde bırakılmasının yatırımcılar açısından herhangi bir fark yaratmayacağını varsayar.

Gordon – Lintner Kar Payı İlişkisi Yaklaşımı

Yaklaşıma göre, kar dağıtım politikası, yatırımcıların tercihlerine bağlı olarak işletme değerini etkiler. Yatırımcıların gelecekte sermaye kazançları yerine, bugünden kar payını almayı tercih edeceklerini varsayar.

Kar Dağıtım Politikasını Etkileyen Faktörler

1. Yasalar

Ülkemizde anonim ortaklıklar için Türk Ticaret Kanunu (TTK), halka açık anonim ortaklıklar için Sermaye Piyasası Kanunu kar dağıtımıyla ilgili hükümlere yer vermiştir.

Türk Ticaret Kanunu’nun Kar Dağıtım İlkeleri:

a. Net Kar İlkesi: İşletmeler kar etmedikçe, veya geçmiş yıllardan devreden karları bulunmadıkça, ortaklara ya da hissedarlara kar payı dağıtamazlar.

b. Esas Sermayenin Korunması İlkesi: Sermaye azaltımını önlemek amacıyla şirketin ancak elde ettiği karlardan kar payı dağıtabileceğini belirtir.

c. Şirketin Borçlarını Ödeme Gücüne Sahip Olması İlkesi: İşletmenin borç ödeme gücü olmadığı durumlarda kar payı dağıtmayacağını belirtir.

2. Vergi Düzenlemeleri

Temettü kazancının, Sermaye kazancından farklı oranlarda vergilendirilmesi, işletme ortaklarının ve hissedarların içinde bulundukları vergi dilimi gibi faktörler kar payı dağıtım politikaları üzerinde etkili olmaktadır. Bunun yanında şirketler dönem karlarını nakit olarak dağıtmak yerine sermayelerine ekleyerek ortaklarına bedelsiz hisse vermeleri halinde stopaj vergisi ödemeyecekler ve ortaklarda bir temettü geliri elde etmediklerinden yıllık gelir vergisi beyannamesi vermeyeceklerdir.

3. Yapılacak Yatırımlar

Yatırımlar için gerekli olan kaynakların bir kısmı zaman zaman karın dağıtılmayarak, işletme bünyesinde tutulmasıyla sağlanabilir.

4. Likidite

Kar dağıtımı işletme açısından nakit çıkışı gerektiren bir işlemdir. Likiditeyi düşürücü niteliktedir. Likiditesi düşük olan bir işletmenin, kar payı dağıtarak likiditesini daha da düşürmesi finansal yönetim açısından doğru değildir.

5. Finansman İmkanları

Halka açık olmayan işletmelerin fon sağlama kapasitesi oldukça sınırlıdır. Bu yüzden karlarını dağıtmayarak bünyelerinde bırakır ve finansal imkânlarını güçlendirir.

6. Karların İstikrarı

Kar paylarının istikrarlı dağıtılması müşteri güveni açısından önemlidir. Yüksek kar elde edilen dönemlerde daha fazla yedek akçe ayrılmasına, düşük kar elde edilen dönemlerde ise, istikrarlı düzeye geri dönmek için önceki yıllarda ayrılan yedek akçenin kar payı olarak dağıtılmasına başvurulabilir.

7. Borçların Düzeyi

İşletmelerin mevcut borçlarını ödemek için iki seçenek vardır. Biri, yeni borç almak veya borçları yeniden yapılandırmak, diğeri ise faaliyetlerinin sonucu elde edilen karları dağıtmayarak borç ödemesinde kullanmasıdır.

Kar Dağıtım Politikası Türleri

1. Sabit Miktarda Kar Payı Dağıtılması

Elde edilen kar değişse de her yıl sabit miktarda kar payının dağıtılmasıdır. Bu durumun bir kaç sakıncası vardır. Hisse senetleri bu yöntemle sabit getirili yatırım araçlarına dönüşür. Enflasyon dönemlerinde, kar payı reel anlamda azalmakta veya karın yüksek olduğu yıllarda verilmesi gerekenden daha az kar payı verildiği kanısı piyasada yaygınlaşır. Sabit miktarda kar payı dağıtımı hisse senetlerinin piyasa değerinin de sabit bir düzeyde ya da oldukça dar bir fiyat aralığında kalmasına yol açabilmekte ve sermaye kazancı bekleyen yatırımcıları çekmemektedir. Enflasyonun yüksek olduğu ülkelerde sabit miktarda kar dağıtımı politikası, yerini “sabit büyüme oranı” politikasına bırakmıştır. Bu durumda şirketler, ödeyecekleri temettü miktarını, her yıl daha önceden sabit olarak tespit ettikleri oranda artırmak suretiyle belirlemektedir.

2. Sabit Oranda Kar Payı Dağıtılması

Sabit bir miktar yerine, dönem karının sabit bir oranı kadar kar payı dağıtılmasıdır.

3. Sabit Miktarın veya Oranın Yanında Ek Kar Payı Dağıtılması

İşletme, bir taban kar payı dağıtım miktarı veya oranı saptadıktan sonra, normalde ödediği sabit oran veya miktar üzerine ek bir kar dağıtma yoluna gitmeleridir.

4. Artıklar Oranında Kar Payı Dağıtılması

İşletmenin yatırımları için ihtiyaç duyduğu kaynaklar, elde edilen karlardan düşüldükten sonra kalan tutarın kar payı olarak dağıtılmasıdır.

5. Temettü Avansı Ödemeleri

Hesap dönemi bitmeden veya bitmiş olsa bile genel kurul tarafından kar dağıtım kararı alınmadan ileride er paya karşılık düşecek temettüye mahsuben avans Ödemesi yapılır. Yurtdışındaki şirketler tarafından kullanılır.

Kar Payı Ödeme Yöntemleri

1. Nakit Olarak Yapılan Kar Payı Ödemesi

Bu yöntem işletmeden nakit çıkışını gerektirdiğinden işletmenin likidite durumunun uygun olması gerekir.

2. Hisse Senedi Şeklinde Yapılan Kar Payı Ödemesi

Ortaklara kar dağıtımında nakit yerine hisse senedi verilmesidir. Dağıtılmayan karlardan sermaye hesabına yapılan bir nakil işlemidir.

3. Kendi Hisse Senetlerini Satın Alarak Kar Payı Ödemesi

İşletmeler kendi hisse senetlerini satın alarak piyasadaki hisse senedi miktarını azaltmakta ve toplam kardan hisse başına kar artmaktadır. Hisse başına gelirin artması sonucu hisse senetlerinin piyasa fiyatı artmakta ve ortaklar kar payı yerine, sermaye kazancı elde etmektedir.

Kar Dağıtım Hesaplamaları

Dönem karının bir kısmı kurumlar vergisi, gelir vergisi ve vergi fon payları olarak devlete ödenmekte, geriye kalanın bir kısmı yedek akçe ve fon olarak (dağıtılmayan karlar) işletmede bırakılmakta, son kısım ise ortaklara temettü olarak dağıtılır. Karların paylaşımını kar dağıtım tablosu gösterir. Kar dağıtım tablosunun düzenleme amacı özellikle sermaye şirketlerinde dönem karından ödenecek vergi ve fonların ayrılan yedeklerin ve ortaklara dağıtılacak kar paylarının açıkça gösterilmesi ve şirketlerin hisse başına temettü oranının hesaplanmasıdır.

Kar Dağıtım Tablosunun Düzenleme Kuralları

- 1. Dönem karından ve yedeklerden yapılan dağıtımlar ayrı ayrı gösterilir.

- 2. Ödenecek vergi ve yasal yükümlülükler, I ve II. tertip yasal yedekler, olağanüstü yedekler gösterilir.

- 3. İmtiyazlı paylar varsa adi ve imtiyazlı hisse senetlerine ödenen kar paylan ayrı ayrı gösterilir.

- 4. Katılma intifa senetleri kara iştirakli tahvil ile kar zarar ortaklığı belgesi ihraç edilmişse bunlara ödenen paylar ayrıca gösterilir.

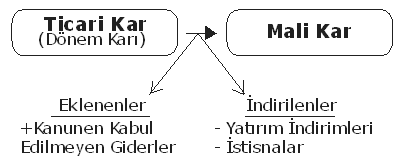

Anonim şirketlerde vergiye esas olan kar yani kurumlar vergisi matrahı, mali kardır.

Formüle gösterecek olursak;

Mali Kar | = | Dönem Karı | + | Kanunen Kabul Edilmeyen Giderler | – | Vergiden Muaf Gelirler ve İndirimler |

- Bulunan mali kardan öncelikle,Kurumlar Vergisi % 30

olarak hesaplanır.

- Dönem karı üzerinden,I. Tertip Yedek Akçe %5

Ödenmiş sermaye üzerinden de,

I. Temettü %5

olarak hesaplanır.

- Kar dağıtımı olan I. ve II. Temettü üzerinden %10 gelir vergisi kesintisi yapılır.

- I. Temettü dağıtılabilir karın %20’sinden az olamaz ve halka açık olmayan anonim şirketlerde nakit olarak ödenir. Halka açık olan anonim şirketlerde ise, yönetim kurulunun vereceği karara göre, ödeme yapılır veya yapılmaz (serbest bırakılmıştır).

Halka Açık Anonim Şirketlerde Kar Dağıtımı

Örnek: Açıköğretim AŞ ilgili dönem karı 15.000 TL dir. Şirketin 5.000 TL kanunen kabul edilmeyen gideri ve 8.000 TL yatırım indirimi vardır. Şirketin Ödenmiş 50.000 TL sermayesi vardır. Her biri 1 TL nominal değerli 50.000 adet hisse senedinden oluşmaktadır. Buna göre, kar dağıtımı nasıl yapılacaktır?

- 1. Aşama: Kurumlar Vergisi Matrahının Belirlenmesi

| Dönem Karı (Ticari Kar) | 15.000 TL |

| Eklenecekler | |

| + Kanunen Kabul Edilmeyen Giderler | +5.000 TL |

| İndirilecekler | |

| – Yatırım İndirimleri | (8.000 TL) |

| Mali Kar (Kurumlar vergisi Matrahı) | 12.000 TL |

- 2. Aşama: Kurumlar Vergisinin Hesaplanması

| Kurumlar Vergisi = Mali Kar x %30 |

| Kurumlar Vergisi = 12.000 x 0,30 = 3.600 |

- 3. Aşama: I. Tertip Yasal Yedek Akçe ve Temettü Tutarının Hesaplanması

| I. Tertip Yedek Akçe = Dönem Karı x %5 |

| I. Tertip Yedek Akçe = 15.000 x 0,05=750 |

- 4. Aşama: Dağıtılabilir Karın Hesaplanması

| Dönem Karı (Ticari Kar) | 15.000 TL |

| Ödenecek Vergi ve Fonlar | (3.600 TL) |

| – Kurumlar Vergisi (3.600) | |

| I. Tertip Yedek Akçe | (750 TL) |

| Dağıtılabilir Kar | 8.150 TL |

- 5. Aşama: I. Temettü Tutarının Hesaplanması

- Halka açık anonim şirketlerde I. temettü tutarı dağıtılabilir karın %20’sinden az olamaz.En az I. Temettü = 8.150 x 0,20 = 1.630 TL

| I. Temettü = Ödenmiş Sermaye x %5 |

| I. Temettü = 50.000 x 0,05 = 2.500 |

- 6. Aşama: II. Tertip Yedek Akçenin ve II. Temettünün Hesaplanması

| Dağıtılabilir Kar | 15.000 TL |

| I. Temettü | (2.500 TL) |

| Kalan Kar | 8.150 TL |

| II. Tertip Yedek Akçe (%10) | (815 TL) |

| II.Temettü (kalanın tamamı) | (7.335 TL) |

- II. Temettü: Genel Kurul Kararı ile ortaklara dağıtılan karlardır.

- II. Tertip Yasal Yedek Akçe: TTK’de ortaklara % 5 I.Temettü hariç kalan kârın dağıtılması istenen kısmının % 10’udur.

I. ve II Temettü Üzerinden Gelir Vergisi ve Fon Payı Kesintisi

| Gelir Vergisi = I. Temettü x %10 |

| Gelir Vergisi = 2.500 x 0,10 = 250 |

| Gelir Vergisi = II. Temettü x %10 |

| Gelir Vergisi = 7.335 x 0,10 = 733,5 |

- 7. Aşama: Hisse Başına Temettü Tutarının Hesaplanması

| Hisse Başına Temettü | = | I. Temettü + II. Temettü |

Hisse Senedi Sayısı | ||

| Hisse Başına Temettü | = | 2.500 + 7.335 |

50.000 | ||

| Hisse Başına Temettü | = | 0,1967 TL |

- 8. Aşama: Hisse Başına Temettü Oranının Hesaplanması

| Hisse Başına Temettü Oranı | = | Hisse Başına Temettü Tutarı |

Hisse Senedi Değeri | ||

| Hisse Başına Temettü Oranı | = | 0,1967 |

1 | ||

| Hisse Başına Temettü Oranı | = | % 19,67 |