Ünite 11 – Banka Dışı Mali Aracı Kurumlar

Finansal Kiralama, Faktoring Ve Finansman Şirketleri

Adı geçen şirketler Bankacılık Düzenleme ve Denetleme Kurulu’ndan izin alarak anonim şirket şeklinde kurulmak zorundadır. Faktoring ve finansman şirketlerinin ödenmiş sermayesi en az beş milyon TL olmak zorundadır. Hisse senetlerinin tamamı nama yazılı olmalı ve nakit karşılığı çıkarılmalıdır.

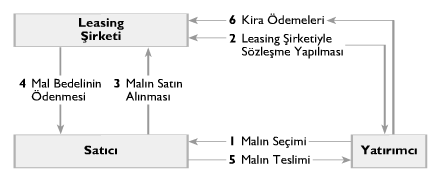

Finansal Kiralama (Leasing)

Herhangi bir yatırım malının, mülkiyeti leasing şirketinde kalmak suretiyle, belirlenen kiralar karşılığında, her türlü kullanım hakkının kiracıya verilmesini ve sözleşmede belirlenen değer üzerinden sözleşme süresi sonunda malın mülkiyetinin leasing firmasından kiracıya geçmesini sağlayan bir finansman yöntemidir.

Leasingin Avantajları

- Mal grupları bazında leasing işlemlerine özel KDV avantajları sağlanmıştı. Ancak 2007 yılı sonunda Bakanlar Kumlu kararı ile KDV avantajı ortadan kaldırılmıştır.

- Finansal Kiralama Sözleşmesi her türlü vergi, resim ve harçtan muaftır.

- Sözleşme sonunda kiralanan malın mülkiyeti, sembolik bir bedelle yatırımcı işletmeye devredilebilir.

- Leasing işlemi kredi olmadığından bilançonun pasifinde yer almaz, böylelikle Borç/Özkaynak oranı etkilenmez.

- Kira ödemeleri vergi matrahından düşülür.

Factoring

İşletmelerin kredili satışlarından doğan alacak haklarının devredilme faaliyetidir.

Factoring işlemi sadece kısa vadeli alacaklar için söz konusu olup, bu işlemde vadeler genellikle 30 ila 120 gün arasında değişmekte, bazen vadeler 180 güne kadar uzayabilmektedir.

Factoring’in Sunduğu Hizmetler

Alacak Yönetimi: Factor, alıcıların ödememe riskini üstlenerek, satıcının vadeli satışlarından doğan alacaklarını garanti altına alır.

Tahsilat Yönetimi: Factor, riskini üstlendiği veya üstlenmediği alacakların tahsilatını gerçekleştirir.

Nakit Yönetimi: Satıcı Factora devrettiği vadeli alacaklarının belirli bir yüzdesini hemen nakit olarak kullanabilir.

Factoring Türleri

- 1. Yapıldığı Yer Durumuna Göre

- Yurtiçi Factoring

- İhracat Factoringi

- İthalat Factoringi

- 2. Rücu Edilebilme Durumuna Göre

- Rücu Edilemez Factoring: Bu sisteme göre factoring şirketi alacağın ödenmeme riskini tamamen üstlenir.

- Rücu Edilebilir Factoring: Bu tür factoring satıcıya (factoring şirketi müşterisine), satış kayıtları yönetimi, tahsilat hizmeti ve finansman sağlamakta fakat factorun alacağın ödenmeme riskini üstlenmediği factoring çeşididir.

- 3. Ödeme Zamanına Göre

- On Ödemeli Factoring: Satıcıya ön ödemede bulunulur.

- Vadede Ödemeli Factoring

- 4. Bildirim Durumuna Göre

- Bildirimli faktoring: Satıcı firma, borçlulara gönderdiği faturanın üzerine o fatura ile ilgili muhatapların factor olduğunu ve ödemelerin factore yapılması gerektiğini belirten bir not koyar. Böylece borçlu olan firma ile factoring şirketi birbirlerinden haberdar olurlar.

- Bildirimsiz Faktoring

- 5. Diğer Faktöring İşlemleri

- Geleneksel faktoring: Tüm faktoring çeşitleirndeki unsurların bir araya getirldiği türdür.

- Acente Factoringi: Acente factoringinde factor, satın aldığı alacakların tahsilat görevini bir başka şirkete devreder.

- Toptan Factoring: Çok miktarda küçük müşterisi bulunan bir satıcının bütün satışlarından oluşan cirosunun alacaklarının factore devredilmesi söz konusudur.

- Fatura Iskontosu: Satıcı firmaya sadece finansman hizmeti sunan, buna karşılık alacak yönetimi ve borçların riskini kapsam dışı bırakan bir factoring çeşididir. Bu türde satıcılar ticari kredi taleplerini karşılamak için finansmana ihtiyaç duyar, idari hizmete ve riske karşı korunmaya ihtiyaç duymazlar. Burada factoring sırf finansman hizmetine dönüştürülmüştür.

- Tahsil edememe riskini factora devreden işletmeler, yurtiçi ve yurtdışı pazarlarını genişletebilir.

- Factorun verdiği ön ödeme ile işletme, hammaddeyi peşin ödeyerek alabilir ve önemli indirimler sağlayarak üretim maliyetlerini düşürür. Daha fazla kâr olanağı sağlanır.

- Alacaklar, stoklar ve ticari borçlar azalır, işletmenin yaratabildiği işletme sermayesi artar. Bilanço daha likit hale gelir.

- Alıcılara vade tanıyabileceği için, satıcının rekabet gücü artar.

- İhracatta factorun verdiği ön ödeme döviz olacağından, kambiyo dosyası hemen kapatabilir ve KDV başvurusu hemen yapılabilir.

- Factoring işlemi ile sağlanan finansmanın maliyeti ticari kredilere göre daha ucuz olduğundan vadeli satışlardan ilave kazançlar sağlanabilir.

- Yurt dışındaki alıcılar akreditif açmaktan kurtulur, ödemeyi kendi ülkesindeki muhabir factora yaparak zamandan ve paradan tasarruf eder, alım gücü artar.

- Açık hesap satışlar kolay ve güvenli hale gelir.

- Güvenilir istihbarat sonuçlarına göre satışlarını ödeme gücü olan alıcılara yapan işletme yöneticileri, geleceğe dönük en önemli yatırımları olan alıcıların mali durumundan haberdar olurlar.

- Yöneticiler alacakların tahsilatı ve kredinin kontrolünü düşünmekten kurtulur, nakit akışı belirlendiği için geleceğe dönük ve verimli planlar yapabilirler.

- Satış muhasebesi ve defter kayıtları yapılması gerekmediğinden işletmenin idari giderleri düşer, yöneticilerin zamanları artar.

Factoringin Avantajları

Factoringin Maliyeti

Factoringdc iki tür maliyet söz konusudur:

Yönetim Bedeli (Factoring Komisyonu): Factorun; kredibilite araştırması, üstlendiği risk, alacak hesaplarının tutulması ve tahsilatı için, satıcının temlik etmiş olduğu alacaklar üzerinden aldığı komisyondur. Bu komisyon oranı; alıcı sayısı, alıcı riski, fatura büyüklüğü ve sayısı, vade, satıcının taahhüt ettiği yıllık ciro, factoring yapılan ülkeler gibi unsurlara göre belirlenir. Fatura bedeli üzerinden alınan ve factoring hizmet türüne göre %0,5 ile %1,5 arasında değişen bir ücrettir.

Faiz: Satıcı tarafından kullanılan finansman maliyetini kapsar ve kullanılan finansmanın günlük bakiyesi üzerinden hesaplanır. Faiz, avans olarak yapılan ödemelerin bir yüzdesi olarak belirlenir. Faiz oranı, satıcı işletmenin piyasadaki prestiji ve factor ile ilişkilerine göre de değişiklik göstermekle birlikte, satıcı işletmenin müşterilerinin risk durumu, faizi etkileyen en önemli faktördür.

Forfaiting

Özellikle mal ve hizmet ihracatından doğan ve belirli bir ödeme planına göre tahsil edilebilecek olan alacakların bir banka ya da bu alanda uzmanlaşmış bir finansman kurumu tarafından satın alınması olarak tanımlanabilir.

Uzun vadeli ve kredili ihracat-ithalat işlemlerine yönelik bir finans enstrümanı olarak bilinen “forfaiting” dünyada genellikle yatırım malları için kullanılır. Forfaitingde vade 3 aydan başlayarak 10 yıla kadar uzamakta olup, süresi; ihracat-ithalat konusu ürüne, ihracat yapılan veya ithalatı yapan ülkeye ve dünya ekonomilerine göre belirlenir.

Finansman Şirketleri

Öz kaynakları ile yurt içinden ve yurt dışından sağladığı kredilerle oluşturduğu fonları bireylere ve şirketlere kredi olarak kullandıran şirketlerdir.

Varlık Yönetim Şirketleri

Varlık Yönetim Şirketi adlı şirket modeli, Türk hukuk sistemine, Türkiye’nin mali sektörde yaşadığı Kasım 2000 ve Şubat 2001 krizlerinde Mali Sektöre Olan Borçların Yeniden Yapılandırılması ve Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanun ile girmiştir. Aslında bu model, IMF’in Türkiye’ye önermiş olduğu bir modeldir.

Anonim şirket şeklinde kurulan Varlık Yönetim Şirketleri BDDK’dan izin alarak faaliyetlerine başlar.

Banka, Tasarruf Mevduatı Sigorta Fonu ve diğer mali kurumların alacakları ile diğer varlıklarını satın alabilir, satabilir, satın aldığı alacakları tahsil edebilir, varlıkları nakde çevirebilir veya bunları yeniden yapılandırarak satabilir.

Finansal Holding Şirketleri

Türkiye’de anonim şirket şeklinde kurulan ve bağlı ortaklıklarından en az bir tanesi kredi kuruluşu olan bir ana ortaklığın bazı hacimsel büyüklük oranlarına bağlı olarak kurulduğu şirket yapısıdır.

Sigorta Şirketleri

Sigorta şirketleri ve reasürans şirketleri, faaliyete geçebilmek için, faaliyet göstermek istedikleri her bir sigorta branşında Hazine Müsteşarlığımdan ruhsat almak zorundadır.

Türkiye’de faaliyet gösterecek sigorta şirketleri ile reasürans şirketlerinin anonim şirket veya kooperatif şeklinde kurulmuş olması şarttır.

Bireysel Emeklilik Sistemi

Ülkemizde yapısal reformlardan birisi olan sosyal güvenlik reformunun bir parçası olarak kamu sosyal güvenlik sistemine tamamlayıcı nitelikte emeklilik programlarının geliştirilmesine yönelik 16 Mayıs 2000 tarihinde Bakanlar Kurulunca TBMM’e sunulan “Bireysel Emeklilik Tasarruf ve Yatırım Sistemi Kanunu Tasarısı” ile vatandaşların emekliliğe yönelik gönüllü tasarruflarını düzenleyen bireysel emeklilik hesaplarına dayalı fonlu bir sistem oluşturulması amaçlanmıştır. Tasarı, TBMM tarafından 28 Mart 2001 tarihinde kabul edilmiş, 7 Nisan 2001 tarih ve 24366 sayılı Resmi Gazete’de yayımlanmıştır. Kanun, yayımı tarihinden itibaren 6 ay sonra 7 Ekim 2001 tarihinde yürürlüğe girmiştir.

Bireysel Emeklilik Şirketi

4632 sayılı kanuna göre kurulan ve bireysel emeklilik sisteminde faaliyet göstermek üzere 4632 sayılı kanun ile ihdas edilen emeklilik branşında ruhsat almış şirketi ifade eder.

Kurulacak şirketin;

- Anonim şirket şeklinde kurulması,

- Faaliyet konusunun bu kanunda belirtilen faaliyetlerle sınırlandırılmış olması, Sermayesinin yirmi milyon TL’den az olmaması ve ödenmiş sermayesinin asgari on milyon TL olması ve kalanının üç yıl içerisinde ödenmesinin taahhüt edilmesi,

- Hisse senetlerinin nakit karşılığı çıkarılması ve tamamının nama yazılı olması gerekir.

Emeklilik Yatırım Fonları

Emeklilik şirketi tarafından emeklilik sözleşmesi çerçevesinde, katılımcı adına açılan hesaptan takip edilebilen katkı paylarının değerlendirilmesi amacıyla kurulan fonlardır.

Emeklilik Fonlarının ve Emeklilik Şirketlerinin Denetimi

Fon faaliyetlerinin verimliliği, etkinliği, doğru ve güvenilir kayıtlama yapılması fon iç kontrol sistemi tarafından sağlanır. Portföy yöneticilerinin ve Takasbank’ın faaliyetleri de en az yılda bir kez Sermaye Piyasası Kurulu tarafından denetlenir. Fonların hesap ve işlemleri de üçer aylık ve yıllık dönemlerle bağımsız dış denetime tabidir.

Bireysel Emeklilik Sisteminin Esasları

Bireysel emeklilik sisteminde emekli olmak için katılımcının, sisteme ilk girişten itibaren 10 yıl süreyle katkı payı ödemesi ve 56 yaşını tamamlaması gerekir.